Wohngebäudeversicherung

Ihr Haus ist wahrscheinlich Ihre größte Investition. Jahrzehnte zahlen Sie dafür, es ist Ihr Zuhause und Ihre Altersvorsorge. Doch was passiert, wenn ein Sturm das Dach abdeckt, ein Feuer ausbricht oder Leitungswasser die Wände durchnässt? Die Reparaturkosten können hunderttausende Euro betragen und Ihre Existenz bedrohen.

Eine Wohngebäudeversicherung schützt Ihr Haus gegen die wichtigsten Gefahren. Sie zahlt für Reparaturen, Wiederaufbau und sogar für Mietausfall. Sie ist keine Option, sondern eine Notwendigkeit für jeden Hausbesitzer.

Wer zahlt, wenn Ihr Haus beschädigt wird?

Was leistet die Wohngebäudeversicherung?

Ohne Versicherung tragen Sie das volle Risiko selbst. Ein Totalschaden durch Brand kann mehrere hunderttausend Euro kosten. Selbst kleinere Schäden wie ein undichtes Dach oder ein Wasserschaden gehen schnell in die Zehntausende. Die wenigsten Menschen haben so viel Geld auf der Seite.

Besonders kritisch wird es, wenn Sie noch einen Kredit auf dem Haus haben. Die Bank verlangt in der Regel eine Wohngebäudeversicherung als Bedingung für die Finanzierung. Ohne Versicherung müssen Sie den Kredit weiterzahlen, auch wenn das Haus unbewohnbar ist. Die Versicherung schützt also nicht nur Sie, sondern auch die Bank.

Warum ist die Wohngebäudeversicherung so wichtig?

Die Versicherungssumme muss den Neuwert des Gebäudes abdecken, also die Kosten für einen kompletten Wiederaufbau. Viele Hausbesitzer sind unterversichert, weil sie den Wert ihres Hauses unterschätzen oder die Versicherungssumme seit Jahren nicht angepasst haben. Bei Unterversicherung zahlt die Versicherung im Schadensfall nur anteilig.

Die beste Lösung ist der gleitende Neuwert. Die Versicherungssumme wird automatisch an den Baukostenindex angepasst und steigt jährlich mit. So sind Sie immer ausreichend versichert, auch wenn die Baukosten steigen. Alternativ können Sie die Versicherungssumme nach Wohnfläche berechnen lassen. Der Versicherer ermittelt dann anhand der Quadratmeter und Ausstattung den Neuwert.

Worauf sollten Sie beim Vertragsabschluss achten?

Ihre nächsten Schritte: Wohngebäudeversicherung

Als unabhängiger Versicherungsmakler berate ich Sie umfassend zum Schutz Ihrer Immobilie. Gemeinsam prüfen wir, ob Ihre aktuelle Versicherung ausreichend ist oder ob Optimierungsbedarf besteht.

Ich vergleiche die Tarife aller relevanten Versicherungsgesellschaften und finde die Lösung, die optimal zu Ihrem Haus und Ihrer Situation passt. Ich achte dabei nicht nur auf den Preis, sondern vor allem auf die Leistungen im Schadensfall. Denn dann zählt, was wirklich versichert ist.

Wie wird die Versicherungssumme berechnet?

Die Wohngebäudeversicherung deckt Schäden am Gebäude selbst, nicht am Hausrat. Versichert sind das Gebäude mit allen fest verbundenen Bestandteilen, Garagen und Nebengebäude, Heizung, Sanitär und Elektroinstallationen sowie Einbauküchen und fest installierte Einrichtungen. Die Standarddeckung umfasst Feuer, Blitzschlag, Explosion und Implosion, Leitungswasser aus Rohren und Installationen sowie Sturm und Hagel ab Windstärke 8.

Gegen Aufpreis können Sie Elementarschäden versichern: Überschwemmung, Rückstau, Erdbeben, Erdrutsch, Schneedruck und Lawinen. Diese Zusatzdeckung wird immer wichtiger, da Extremwetterereignisse zunehmen. Viele Versicherer bieten sie nur noch in Paketen an oder verlangen hohe Selbstbeteiligungen in Risikogebieten.

Nicht alle Wohngebäudeversicherungen sind gleich. Achten Sie auf grobe Fahrlässigkeit. Gute Tarife verzichten auf die Kürzung bei grob fahrlässig verursachten Schäden. Prüfen Sie die Deckung für Überspannungsschäden durch Blitz. Diese sollte mindestens 10.000 Euro betragen. Klären Sie die Deckung für Aufräum und Entsorgungskosten sowie Bewegungs und Schutzkosten.

Achten Sie auf ausreichende Deckung für Hotelkosten, wenn Ihr Haus nach einem Schaden unbewohnbar ist. Prüfen Sie die Wartezeiten und Selbstbeteiligungen bei Elementarschäden. Klären Sie, ob Photovoltaikanlagen und Wallboxen mitversichert sind. Vergleichen Sie nicht nur die Beiträge, sondern vor allem die Leistungen. Der günstigste Tarif ist nicht immer der beste.

Elementarschäden durch Hochwasser, Starkregen oder Erdrutsch sind nicht in der Standarddeckung enthalten. Sie müssen explizit mitversichert werden. Lange galt: Wer nicht in einem Risikogebiet wohnt, braucht das nicht. Doch der Klimawandel macht diese Einschätzung obsolet. Starkregen kann überall auftreten, auch fernab von Flüssen.

Die Elementarschadenversicherung kostet je nach Lage 20 bis 100 Euro zusätzlich pro Jahr. In Hochrisikogebieten kann sie deutlich teurer sein oder ganz verweigert werden. Prüfen Sie die Zonierung Ihres Grundstücks. Die Versicherer nutzen das ZÜRS System, das Deutschland in vier Gefährdungsklassen einteilt. In Zone 1 ist das Risiko niedrig, in Zone 4 sehr hoch.

Elementarschäden: Brauchen Sie die Zusatzdeckung?

Bild: Meine Beratung im Vergleich zu Auschließlichkeitsvertretern

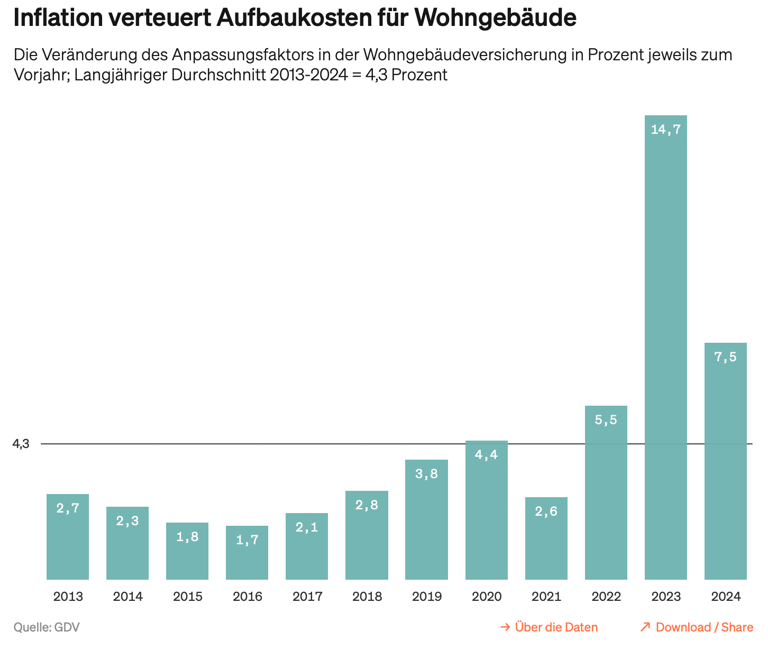

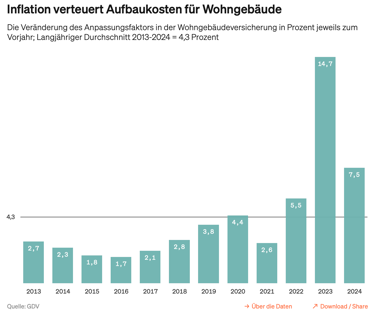

Bild: Starke Verteuerung zwischen 5% - 10% in den letzten Jahren

Fachliche Kompetenzen

Generationenberater IHK

Analyst DIN 77230

Darlehensfachvermittler IHK Versicherungsmakler IHK

Testamentvollstrecker IHK

Kontakt

Tel: 0172 3936549

Mail: winter@schutzvorsorge.de

Rechtliche Informationen

Impressum

Rechtliche Hinweise

Datenschutz

Erstinformationen

Beschwerden

Dipl. Ing. Michael Winter

Florastraße 7

16547 Birkenwerder

Öffnungszeiten

Montag – Sonntag:

08:00 – 20:00 Uhr

Erreichbarkeit in Notfällen

Für meine Kunden bin ich im Notfall jederzeit auch außerhalb der regulären Öffnungszeiten erreichbar

Soziale Medien

124 Bewertungen mit Ø 5.0 Sternen

Zertifizierungen